让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

第四季度是否将迎来革新?

奉陪券商三季报暴露收官,投行最新收货单揭晓。本年三季度,投行是否仍在穿越“隆冬”,抑或功绩出现“暖意”?

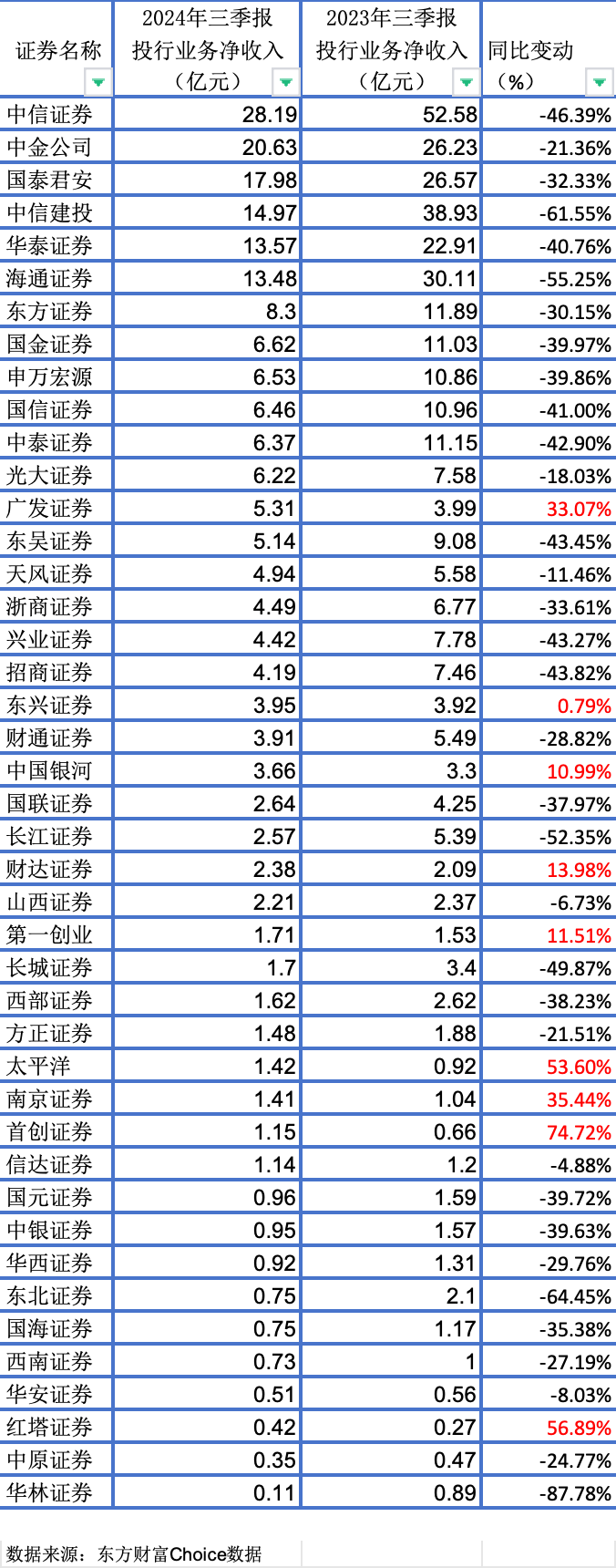

第一财经据Choice数据梳理,本年前三季度,有可比数据的43家上市券商共计收场投行业务净收入约217亿元,同比着落38%。约梗概(34家)上市券商投行业务净收入同比下滑。

行业功绩全体呈现劣势,龙头券商也难逃下滑气运。前三季度,中信建投的投行净收入同比降幅逾越六成,海通证券、中信证券(维权)该收入降幅也分辩在五成、四成操纵。收场“解围”的多是中小券商,草创证券、红塔证券、太平洋证券前三季度的投行业务净收入增幅均在五成以上。

不外,行业排行上,以“三中一华”为代表的龙头券商依旧稳居前线。前三季度,中信证券收场投行业务净收入28.19亿元,排在行业首位;中金公司、国泰君安、华泰证券、海通证券等紧随自后。

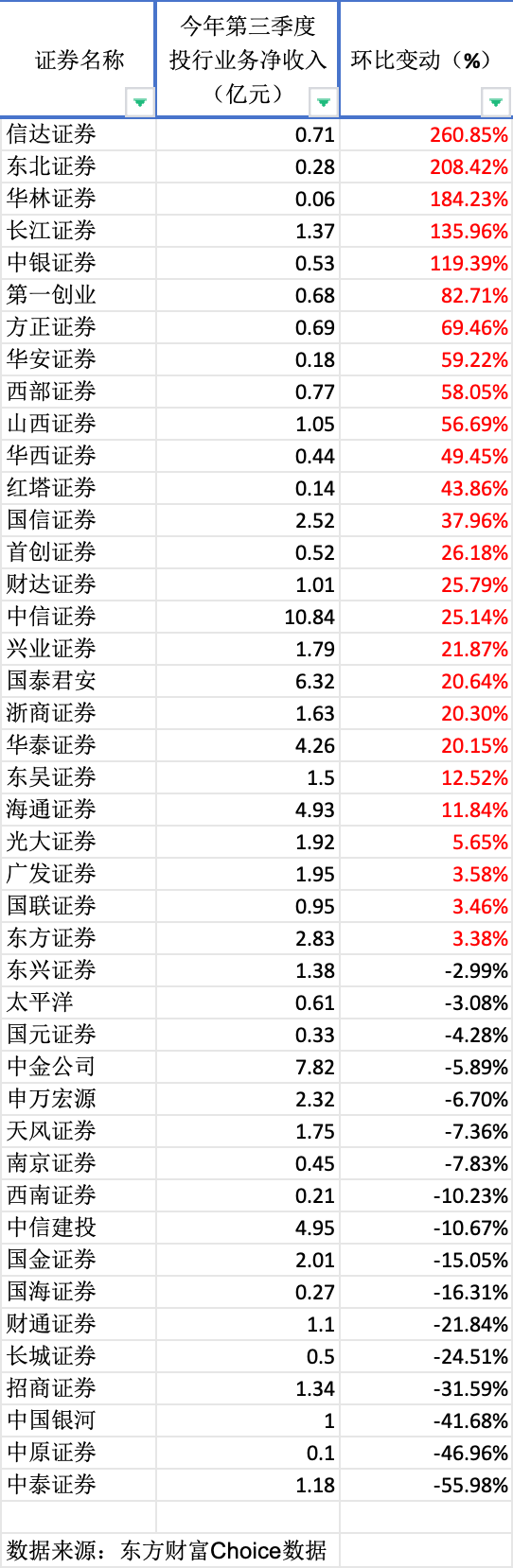

本年下半年以来,三大交往所重启IPO受理,冲突了上半年沪深阛阓IPO“零受理”的局面。从单季说明来看,券商投行功绩已有回暖迹象。记者据Choice数据计较,第三季度,43家上市券商中,六成公司投行业务净收入环比加多,其中,信达证券、东北证券分辩大增260%和208%。

广发投行收入增逾三成,中信建治服逾六成

从行业全体情况来看,投行收入水平较客岁同时仍下滑昭彰。43家上市券商中,超半数(23家)前三季度的投行业务净收入降幅在三成以上,5家降幅超五成。

龙头券商依旧守住了排行上风。数据表示,6家上市券商前三季度的投行净收入在10亿元以上。

前三法式是中信证券、中金公司和国泰君安,当期该项收入分辩为28.19亿、20.63亿和17.98亿元。紧随自后的是中信建投、华泰证券、海通证券,收入分辩达14.97亿、13.57亿和13.48亿元。

龙头之后,投行收入排在中上游的是一批大中型券商。东方证券前三季度投行净收入8.3亿元,国金证券、申万宏源、国信证券、中泰证券、光大证券(维权)5家该收入在6亿元以上,广发证券、东吴证券在5亿元以上。

排在队尾的是中小券商。前三季度,国元证券、中银证券、华西证券等10家上市券商投行业务净收入不及1亿元。

与客岁同时比拟,本年前三季度,仅9家上市券商投行净收入收场正增长,多家为中小券商。前三季度,草创证券投行业务净收入1.15亿元,同比加多74.72%,红塔证券、太平洋证券该项收入增幅均在五成以上,南京证券该收入同比增幅在三成以上。

大中型券商中,前三季度投行收入正增长的唯一广发证券、中国星河和东兴证券,增幅分辩为33.07%,10.99%和0.79%。

而前三季度投行净收入降幅最大的券商中,不仅有中小券商,还有多家龙头的身影。

中信建投、海通证券、中信证券、华泰证券这4家,前三季度投行业务净收入降幅皆在四成以上。其中,中信建治服幅最大,同比着落61.55%,其次是海通证券,下滑55.25%。

第三季度功绩昭彰回暖

券商投行的单季度功绩情况也令阛阓期待。

功绩虽较客岁同时水平仍有差距,不外,环比来看,本年第三季度,券商投行功绩已昭彰回暖。

记者据Choice计较,43家上市券商中,六成(26家)第三季度投行净收入环比加多,信达证券、东北证券等5家增幅超100%,包括它们在内,20家券商收入增幅在两成以上。

从排行来看,本年第三季度投行净收入最高的是中信证券,达10.84亿元,环比加多25.14%;中金公司、国泰君安排在第二、三位,收入分辩为7.82亿和6.32亿元,前者环比减少5.89%,后者环比加多20.64%。

龙头券商方面,第三季度投行净收入上,除中金公司、中信建自缢比减少外,华泰证券、东方证券、国信证券等多家均环比加多。

从环比增幅来看,信达证券、东北证券第三季度投行净收入环比增幅最亮眼,前者收入达0.71亿元,环比加多超260%,后者收入0.28亿元,环比加多超208%。华林证券、长江证券、中银证券的第三季度投行净收入环比增幅也在100%以上。

不外,也有券商第三季度投行收入仍然承压。中泰证券当季度投行业务净收入1.18亿元,环比着落超五成,华夏证券、星河证券该项收入环比降幅也均在四成以上。

展望四季度投行收入增速将改善

本年上半年,沪深阛阓出现IPO“零受理”局面,直至6月下旬,沪深北三大交往所重启IPO受理。

记者据交往所网站梳理,第三季度,三家交往所共计新增受理IPO恳求5单,其中上交所2单、深交所1单、北交所2单。

全体来看,前三季度,券商股权融资业务依旧承压,债券融资业务起到了复旧作用。

据开源证券统计,第三季度IPO畛域为154亿元,同比着落87%,IPO单数25单,同比减少73%;再融资畛域217亿元,同比着落84%;债券承销畛域3.9万亿元,同比加多5%。

年末将至,第四季度券商投行功绩是否将迎来革新?

国金证券非银首席分析师舒想勤(金麒麟分析师)以为,战略积极转向重叠流动性改善动手,券商将是中枢受益板块。

浙商证券非银金融分析师洪希柠分析称,2023年8月通告IPO、再融资逆周期换取后,客岁第四季度行业股权畛域权臣收缩,基数效应下,展望本年第四季度投行收入增速将改善。

“若战略组合拳之下老本阛阓说明权臣改善、企业盈利智力配置,IPO、再融资逆周期换取或存在减弱的可能。”洪希柠以为。

关于投行建设,国泰君安证券非银首席分析师刘欣(金麒麟分析师)琦以为,跟着“9·24”以来老本阛阓系列战略落地,阛阓交投活跃度权臣提振,给券商经纪、资管、两融等主要业务带来权臣增长,从而改善了券商盈利智力。永纵眺,供给侧转换仍是行业干线,面前一流投行建设的日程表和宗旨书也仍是提倡。

“近期老本阛阓系列增量战略对券商事业中永远资金入市、提供高质料投行事业等方面提倡了新条件,专科智力隆起、正经合规的优质券商有望在行业机遇期加速转型,加速鼓动一流投行建设。”他暗示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王旭